שנת 2022 נפתחה בסערה והמשיכה בהפצצה כבדה תרתי משמע.

בפתחה של השנה, אנו רואים גל התייקרויות במשק שנוגע לכיס של כל אחד ואחת מאיתנו, במאמר זה אעסוק בהתייקרות ריביות המשכנתה.

אתם בטח שואלים את עצמכם איך הריביות עלו בצורה כה דרמטית בעוד שרוב המדינה משותקת, אם תקראו את המאמר מבטיח שיהיו לכם התשובות

שנית, יש להבין מהם מקורות המימון העיקריים של הבנקים:

שלישית, מה משפיע על תמחור ריביות המשכנתה (תקציר):

מתחילת שנת 2022 ועוד לפני פרוץ המלחמה באירופה, ראינו עלייה משמעותית בתשואות האג"ח שהתחילו עוד באג"ח האמריקאי, המשיך באירופה והגיע גם לישראל כמובן ובעקבות כך, בחודשיים האחרונים אנו עדים לעלייה משמעותית בריביות הבנקים. הסיבה העיקרית "עלייה בתשואות על אג"ח ממשלתי" (מקור גיוס עיקרי של המערכת הפיננסית). הסיבה הנוספת הינה עלייה במרווחים הפנימיים. עלויות הגיוס משתנות מיום ליום, לכל בנק עלויות גיוס שונות, יש הבדל בין עלות גיוס של בנק גדול לבין עלות גיוס של בנק קטן בדיוק כמו לאדם פרטי שלוקח הלוואה. בחודשיים האחרונים, אנו עדים לעלייה משמעותית בריביות הבנקים. הסיבה העיקרית "עלייה בתשואות על אג"ח ממשלתי" (מקור גיוס עיקרי של המערכת הפיננסית). הסיבה הנוספת הינה עלייה במרווחים הפנימיים. בנק ישראל מנסה לשלוט בכמות הכסף בשוק באמצעות כלים מוניטריים כגון הורדה/העלאת ריבית. הסברה הכלכלית שמאז המשבר הכלכלי האחרון של 2008 התערערה, מדברת על כך שכדי ליצור אינפלציה חיובית בטווח של בין 1-3 אחוזים בשנה יש להפחית את הריבית במשק, להלן ריבית בנק ישראל ובכדי להפחית את קצב האינפלציה יש להעלות את הריבית במשק. כעת אנחנו ב"משחק" חדש, כמויות הכסף ששפכו הבנקים המרכזיים בעולם בתקופת הקורונה היא בלתי ניתנת להבנה.

שימו לב לנתון הבא: 40% מכל הכסף שארה"ב הדפיסה אי פעם (הדפסה באופן מטאפורי) היה ב-12 החודשים של תחילת הקורונה (מאפריל-מאי 2020), אני כותב שוב 40%!!!

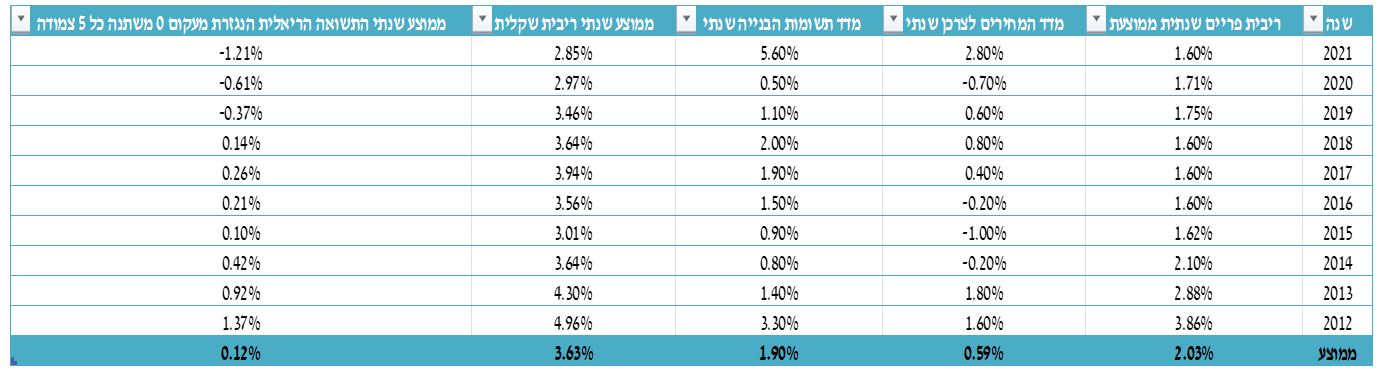

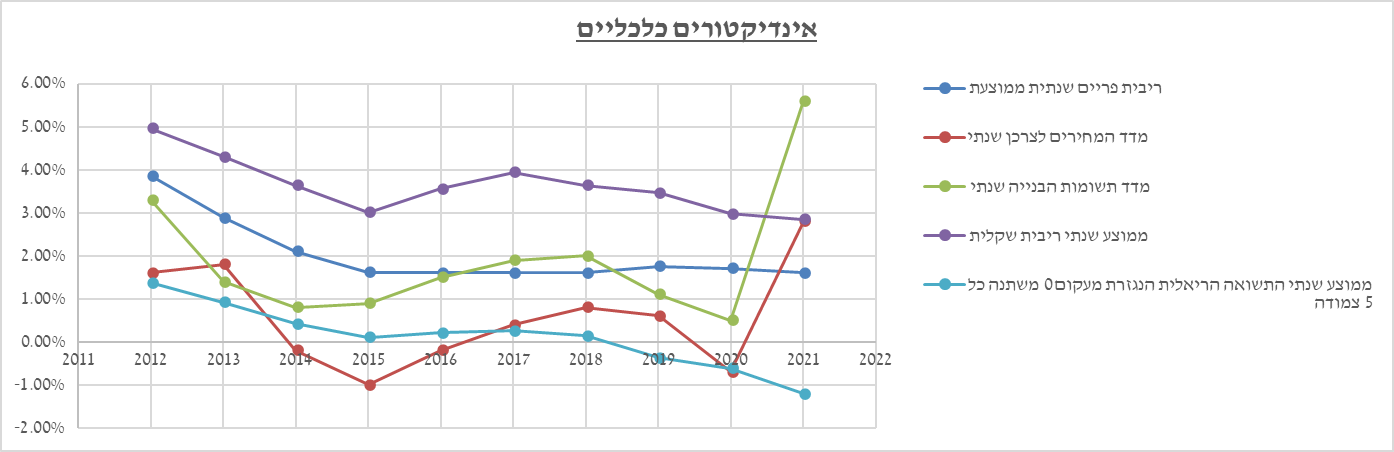

טבלה המצורפת מטה, ניתן לראות את האינדיקטורים הכלכליים החשובים ביותר לשוק המשכנתאות החל משנת 2012 ועד 2021.

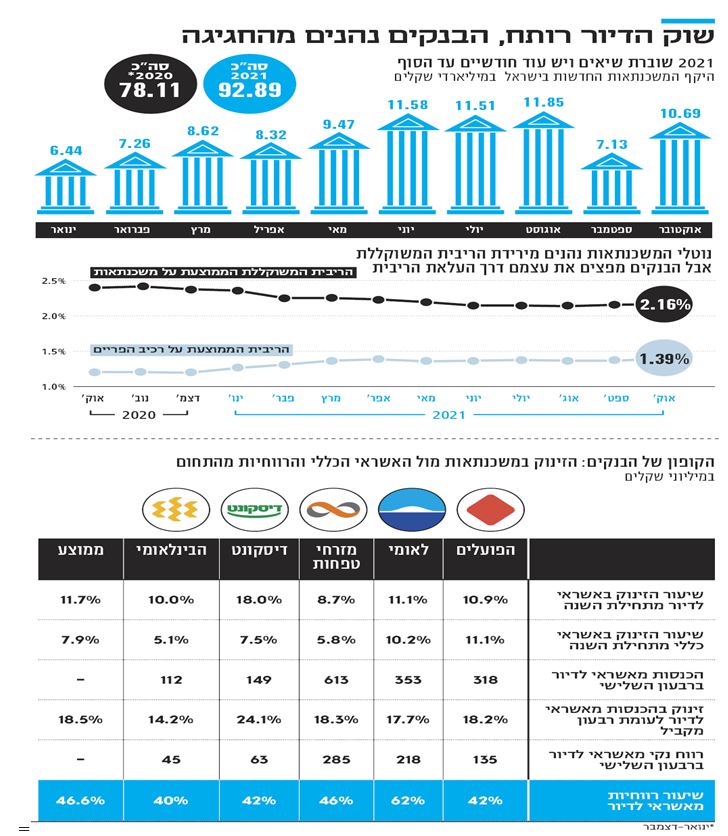

צירפתי ניתוח קצר שכלכליסט עשה על שנת 2021 על תחום המשכנתאות.

ניתן לראות כי כל המערכת הבנקאית הגדילה את החשיפה לשוק המשכנתאות בצורה משמעותית (גם עקב הקלה רגולטורית). כמו כן לגבי ריבית הפריים הייתה עלייה קלה בממוצע הריבית בעיקר עקב הסרת המגבלה על שליש פריים ובנוסף הייתה ירידה בריבית הממוצעת על המשכנתאות במחצית השנייה של 2021, תקופה שנגמרה עם תחילת 2022 כמובא במאמר זה.

כל הזכויות שמורות לטל בן חיים ניהול פיננסי.

השאירו פרטים ונחזור אליכם בהקדם