סקירת שנת 2023

2023 – שנה של אי וודאות, שנה של אתגרים כלכליים, בסקירה המצורפת, אתייחס למס' נקודות מרכזיות בתחומים של מאקרו כלכלה, נדל"ן ומשכנתאות יחד עם תחזית שנה קדימה ובסוף גם אתן מס' פתרונות מתאימים:

מס' אנקדוטות משמעותיות כדי להבין את 2023:

מדינת ישראל – הסכסוך הישראלי-פלשתיני/הרחבת הסכמי אברהם עם סעודיה.

הנקודות שציינתי חשובות מאד כדי להבין לקראת מה אנחנו הולכים ב-2023. נכון לכתיבת שורות אלו בנק ישראל ושוק ההון מתמחרים עלייה של הפריים עד ל5.75% קרי ריבית בנק ישראל 4.25%. מיטב הכלכלנים בעולם וגם בישראל צופים שהשוק העולמי בדגש על מדינות המערב יכנסו למיתון, מועד הכניסה למיתון מצוי במחלוקת, יש הטוענים שכבר ברבעון הראשון ויש הטוענים שברבעון האחרון של 2023, הטיימינג של הכניסה למיתון קריטי מאד! מאחר שכניסה למיתון בעצם תפחית את האינפלציה משמעותית ואז הבנקים המרכזיים יתחילו להוריד ריבית לאט ובהדרגתיות. בנוגע להרחבת הסכמי אברהם, במידה וערב הסעודית תכונן יחסים דיפלומטיים עם ישראל לפי מתווה הסכמי אברהם הרי שמדובר במדינה הערבית העשירה והחשובה ביותר ויהיו לכך השפעות חיוביות על המשק הישראלי. שוק ההון תנודתי מאד ולא צפויה התאוששות משמעותית לפחות עד הרבעון הרביעי של 2023. תשואות אג"ח ממשלתי עלו בצורה משמעותית כי כאשר ריבית הבנק המרכזי עולה, משקיעים מעדיפים לשים את הכסף בנכס חסר סיכון כמו מק"מ או פיקדון בנקאי ויש פדיונות באג"ח מה שבעצם מוריד את מחיר האג"ח ולהזכירכם באג"ח יש יחס הפוך, המחיר יורד התשואה עולה. כמו כן המשך מדיניות מוניטרית מצמצמת של בנק ישראל שפועלת להעלאת שווי הכסף קרי העלאת ריבית ולהקטין את כמותו בשוק על ידי הנפקת אג"ח (הבנקים המרכזיים התחילו לפעול בשיטה הזו). לדעתי בנק ישראל כדי להילחם באינפלציה בנוסף להעלאת הריבית היה צריך להעלות את יחס הרזרבה, כך שהיחס יהיה נמוך יותר, דבר אשר היה מפחית את האשראי בשוק ובהתאמה גם את הצריכה.

שיעור האינפלציה בישראל ב-2023 לפי ההודעה האחרונה של בנק ישראל צפוי להיות 3%. להערכתי זה יהיה יותר לכיוון 4% עקב התייקרויות של מחירי החשמל, ארנונה, מים ומוצרי ברי קיימא + מוצרי צריכה. נקודה נוספת שיש לשים לב אליה היא לכמות הלווים שמתקשים לעמוד בהחזרי ההלוואות כתוצאה מעליית הריבית, האם הבנקים מתחילים לחשוש מלווים שלא יוכלו לשלם את התחייבויותיהם?! קשה מאד לדעת אך בהחלט יש לבחון את הנושא לעומק יותר, בפרק של מתן פתרונות, אציע מס' פתרונות יצירתיים בנושא.

להלן טבלה שמסכמת את 2022 בצורה הטובה ביותר-עלייה חדה בפריים:

כל העלאות הריבית המכאיבות לכיס של כולנו נועדו לצנן את האינפלציה שמכה גלים ברחבי העולם המפותח. יש לציין כי כל הבנקים המרכזיים בעולם פספסו ולא קלטו בזמן את האירוע האינפלציוני שהתחולל ביתר שאת. להלן מס' גורמים שמלבים אינפלציה:

שוק הדיור-לאן?!

כדי לענות על השאלה המורכבת הזו, צריך ללכת קצת אחורה 1998-2007 שבהם מחירי הדיור נשארו סטטיים ואף ירדו, כמובן שבין לבין יש עלייה אך זו הייתה מתונה ונקודתית ואז הגיעה שנת 2008, החלטת ממשלה אחת פשוטה שכוונתה הייתה טובה אך תוצאותיה ניכרות גם היום, המטרה הייתה להביא תושבים רבים לפריפריה על-ידי צינון הבנייה במרכז. לאחר מכן הגיעו ממשלות נוספות והחמירו אף יותר את הבעיה, עם תוכניות שמתחרות ביניהן רק על שמות מרהיבים פעם זה מע"מ 0, פעם זה מחיר למשתכן וכדו', תוכניות נקודתיות שבשורה התחתונה לא יתרמו לאזרח הפשוט, לזוג הצעיר מהמרכז, מהפריפריה בדרום, בצפון ובכל חלק בארצנו המדהימה לרכוש דירה ולכן התשובה היא שמחירי הדירות לא ירדו בחדות. כל מי שהיה בבית הספר לכלכלה, יודע כי השיעור הראשון הוא היצע וביקוש ושהמחיר נקבע בשיווי המשקל שבין ההיצע לביקוש. ככל שהביקוש גדול יותר וההיצע קטן יותר כך המחירים מאמירים. דבר ראשון יש לטפל בהיצע, להגדיל את התחלות הבנייה באופן משמעותי בינתיים רק כדי לפצות על הגידול הדמוגרפי, בפיגור ההיסטורי של כמות הדירות שמסתכם במעל 100 אלף דירות.

להלן מס' הצעות יצירתיות להקלה במחירי הדיור:

לפני שנגיע לפרק ההערכות אצרף קטע קצר שכתבתי לפני שנתיים בנוגע להסרת מגבלת הפריים:

"היום, 2020/14/12 בנק ישראל הנחית "פצצה" מגבלת השליש פריים בוטלה. האמת, קיבלתי אינספור הודעות מלקוחות, מיועצים וגם מחברות נדל" ן שאני מייעץ להן. חשוב לציין שבשלב הראשון אתן סקירה עובדתית ולאחר מכן סקירה מקצועית בנקודת מבט אישית כמומחה במימון. אבקש לא לייחס לכותב נרטיב פוליטי או נרטיב מוטה כמי שעוסק במימון נדל"ן. נתחיל בהשתלשלות האירועים, ח"כ ד"ר שלמה קרעי מנסה כבר תקופה להעביר חוק שיבטל את המגבלות הרגולטוריות על נוטלי המשכנתאות, כתוצאה מכך בנק ישראל החליט לנהל מו"מ ולהתפשר על ביטול מגבלת השליש פריים (בפועל זה ביטול מגבלת שליש ריביות קצרות טווח). האם בנק ישראל מאמין במהלך הזה אני בספק רב! אז מה בעצם אומר המזכר הפנימי שנתון לאישור הועדה המייעצת: מעתה המגבלה היחידה הינה שכל לווה חייב לקחת 1/3 במסלול קבוע צמוד / לא צמוד וכל השאר נתון לבחירתו. כמו כן, בנק ישראל ציין שהוא ישאף למזער את הסיכון ללווים ולמערכת הבנקאית. מס' השערות מקצועיות (נכתב במקור).

הקטע שצירפתי כעת, היה ללמדכם שלכל צעד שבנק ישראל עושה יש השלכות רוחביות וגם אם באותה עת זה היה נראה צעד נפלא ללווים, עדיין מי שמומחה במימון ומבין לעומק במאקרו כלכלה צפה חלק מההשלכות האלו.

***שימו לב כי אותם לווים/יועצים/מומחים מטעם עצמם שהתפתו לקחת סכומים אדירים במסלול הפריים כתוצאה מהסרת מגבלת השליש נפגעו כמעט פי 2 מלווה/יועץ שתכנן כראוי.

מס' השערות מקצועיות: (בהתייחס לנתונים הידועים לזמן כתיבת המאמר)

מחירי הנדלן: התחזית שלי ל-2023 דיפרנציאציה גדולה עוד יותר הן בסוג הנכס והן באיזור

הנכס. כלומר דירות גדולות יותר, מחירן יהיה סטטי ואף ירד במעט ודירות קטנות יותר מחירן יהיה סטטי ואף יעלה מעט. איזור הנכס, איזורים בהם המשקיעים קנו מכל הבא ליד, מחירי הדירות ירדו יותר מבאיזורים בהם יש פחות משקיעים כדוגמת ב"ש, שכונות מסוימות בחיפה וכדו'.

מחירי השכירות: התחזית שלי ל-2023 מחירי השכירויות ירדו בעיקר באיזורי הפריפריה + בדירות הגדולות מכיוון שעלויות המימון של המשקיעים עלו משמעותית והם יצטרכו להתפשר על המחיר משיקולי תזרים. גם כאן תהיה שונות גדולה מאד.

ריבית הפריים: התחזית שלי ל-2023 עלייה עד ל-5.75-6 אחוזים.

ריבית לא צמודה: עלייה לטווחים הקצרים עד לרבעון השלישי של 2023 ירידה בטווחים הארוכים מהרבעון הרביעי.

ריבית צמודה: עלייה בריבית עד למחצית 2023 ולאחר מכן סטטיות.

***נורת אזהרה ללווים, כאשר ריבית בנק ישראל עולה, זה משפיע לא רק על מסלול הפריים אלא על כל המשכנתא בצורה ישירה ועקיפה.

מהניסיון המקצועי שלי כדאי לשים לב לכמה נקודות בבניית תמהיל נכון (כמובן שיש לבחון כל מקרה בנפרד ואין כאן אקסיומות):

כעת אעשה לכם סדר במשמעות העלייה בפריים למשק הבית:

שפיצר:

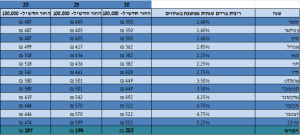

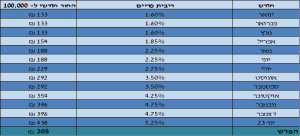

*משכנתה ממוצעת התייקרה במעל 900 ₪.

גרייס:

*משכנתה ממוצעת התייקרה במעל 1300 ₪.

***שימו לב כי אותם לווים/יועצים שהתפתו לקחת סכומים אדירים במסלול הפריים כתוצאה מהסרת מגבלת השליש נפגעו כמעט פי 2 מלווה/יועץ שתכנן כראוי.

מס' פתרונות יצירתיים ללווים המודאגים:

השאירו פרטים ונחזור אליכם בהקדם