מאמר זה דן בנושא קיצור מח"מ המשכנתא ואיזון תקופות המסלולים.

לאחרונה, נוצר דיון בין שתי גישות מקצועיות שונות באשר לבניית תמהיל המשכנתא:

- משכנתא עם מח"מ מאוזן (למעט הפריים וזה גם לא תמיד)

- משכנתא עם מסלול בעיקר קל"צ קצר ושאר מסלולים ארוכים יותר.

אנסה להציג את שתי הגישות תוך התמקדות בגישה שאני מוצא לנכון וזו הגישה הראשונה, איזון מח"מ.

ראשית, הסבר למושגי הבסיס:

- מח"מ – משך חיים ממוצע, מושג מעולם האגרות חוב. בבואנו לבחון כדאיות השקעה באיגרת חוב, מח"מ מהווה כלי חשוב בשיקול ובניהול הסיכונים. בהקשר שלנו, משך חיי המשכנתא.

- איזון תקופות – מסלולים עם תקופות קרובות ככל הניתן אחת לשנייה.

- מסלול ריבית פריים – פריים הינה ריבית בנק ישראל (0.25 כיום) בתוספת מרווח בנקאי של 1.5% כך שכיום ריבית הפריים הינה 1.75%. ריבית הפריים משתנה אחת לחודש וחצי בהתאם לריבית בנק ישראל שזו הריבית במשק. (סימון – P)

- מסלול משתנה כל 5 שנים צמודה – ריבית המבוססת לרוב על תשואות אג"ח ממשלתי בתוספת הצמדה למדד המחירים לצרכן אשר מתפרסם כל 15 לחודש בעבור החודש הקודם.

- מסלול משתנה כל 5 שנים לא צמודה – ריבית המבוססת לרוב על תשואות אג"ח ממשלתי ללא הצמדה למדד ולכן תהיה יקרה יותר ממסלול משתנה כל 5 שנים צמודה.

- מסלול ריבית קבועה לא צמודה – המסלול היחיד שההחזר החודשי שלו נשאר זהה לכל אורך חיי המשכנתא, המסלול הבטוח ביותר ולאורך זמן כנראה גם החסכוני ביותר.

- מסלול ריבית קבועה צמודה – הריבית נשארת זהה לכל אורך חיי המשכנתא אך מתווספת אליה הצמדה למדד המחירים לצרכן.

דוגמא:

ישראל וישראלה ישראלי משתכרים יחד כ-18 אש"ח בחודש.

מעוניינים במשכנתא על סך 900 אש"ח שמהווים 60 אחוז מימון.

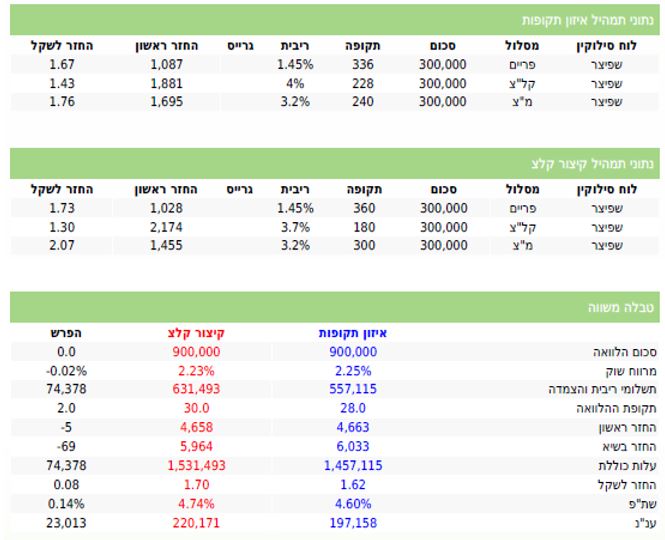

חלוקה סטנדרטית של שליש פריים, שליש קל"צ ושליש משתנה כל 5 צמודה.

האמור הינו תמהיל שרוב הבנקים יגישו ללקוח ונמצא במרבית המשכנתאות בישראל.

איזון תקופות:

קיצור קל"צ:

מס' אנקדוטות חשובות:

- החזר חודשי זהה עד רמת ה-5 שקלים.

- מח"מ איזון התקופות מקצר את המשכנתא בשנה אחת שלמה.

- מרווח שוק זהה ואפילו גבוה יותר באיזון תקופות, מה שיכול להעיד על אפשרות להפחתה בריביות.

- מסלולים זהים יחד חלוקת סכומים שווה.

הנחות ייסוד:

- ישראל וישראלה ישראלי בני 30, כח העבודה מגיע לשיאו מבחינת שכר עד גיל 50 ולכן כדאי לשלם את מרבית המשכנתא ב-20 שנים הקרובות.

- מודל שכר שבניתי מצביע על עלייה ריאלית של שני אחוז בשכר בכל שנה במהלך 10 השנים הקרובות.

- הלקוחות הינם בעלי יכולת החזר המאפשרת את שתי התוכניות האלו.

- הלקוחות הינם בעלי היסטוריית אשראי תקינה.

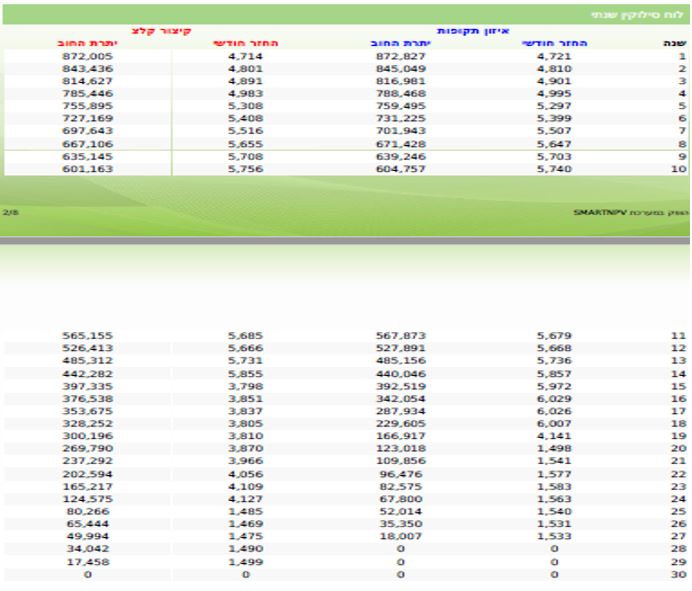

ניתוח התמהילים:

הסבר:

כאשר אנו מאזנים את תקופות המשכנתא, אנו למעשה חוסכים בסה"כ הכללי 74 אש"ח בקירוב.

ניתן לראות שקצב החיתוך מהקרן דומה מאד בשני המקרים, עד לשנה ה-15 שבהם היתרון לאיזון תקופות גדל.

כמו כן, ניתן להבחין שההחזר החודשי די זהה בשתי המשכנתאות, חשוב מאד להשוות תמהילים בעלי החזר דומה.

אני צופה כי חלק מהיועצים יטענו כי אחרי 15 שנים יבוצע מיחזור וקיצור שנים בהתאם.

מניסיוני הרב הן בתחום המימון והן בתחום הכלכלה ההתנהגותית, אני טוען כי דה פקטו אנשים לא ממחזרים את המשכנתא משתי סיבות:

- לא נדע מה יהיו התנאים בעוד 15 שנים.

- אנשים ירצו "לנשום לרווחה" לאחר התקופה הזו ולכן ישאירו את המשכנתא כפי שהיא.

עזרו בהכנת המאמר אביחי מולה ומערכת SMARTNPV.

כל הזכויות שמורות לטל בן חיים ניהול פיננסי.