אחד הנושאים השנויים במחלוקת בקרב יועצי המשכנתאות ו/או הלווים האם בונים תמהיל לפי מרווח שוק והוא מהווה את "החתירה למטרה" או שמא אופטימיזציה פר לקוח.

תנו לי לתת לכם ספוילר, אני נמצא באסכולה השנייה, אופטימיזציה פר לקוח.

ראשית, יש להבין מהו אותו מרווח שוק וממה הוא מורכב.

מרווח שוק, בפשטות, הינו הפער בין מחיר הכסף שהוא קונה לבין מחיר הכסף שהוא מוכר.

מס' מושגי ייסוד אשר יסייעו לנו להבין:

הלימות הון או יחס הלימות ההון, מתייחס להון שברשות הבנק ומשמש אותו לפעילותו ובוחן איזה חלק מההון ממומן מהון עצמי ואיזה מהלוואות ופיקדונות. מושג קריטי, לאחר המשבר של 2008, הבנקים בעולם וגם בישראל נדרשו לעמוד בתקנות מחמירות של נזילות על מנת לא לאפשר נפילה של גוף פיננסי משמעותי, כתוצאה מכך הוקשחו יעדי יחס הלימות הון שנקבעים על ידי הרגולטור קרי בנק ישראל ושונה מבנק לבנק, בעיקר השוני בין שני הבנקים הגדולים, הבנקים הבינוניים והקטנים.

בנק מזרחי נחשב לבנק היעיל ביותר במערכת הבנקאית, לאומי ודיסקונט להכי פחות יעילים, בשנים האחרונות הבנקים שיפרו דרמטית את יחסי היעילות בעיקר על ידי סגירת סניפים ותכניות פרישה מאסיביות לעובדים וקיצוץ דרמטי במצבת כח האדם.

משתנות מיום ליום, לכל בנק עלויות גיוס שונות, יש הבדל בין עלות גיוס של בנק גדול לבין עלות גיוס של בנק קטן בדיוק כמו לאדם פרטי שלוקח הלוואה. יש מגוון אפשרויות גיוס לבנקים:

לכל בנק יש יחידת ניהול סיכונים משל עצמו אשר מיישמת את האסטרטגיה של דירקטוריון הבנק.

למשל הוראת שעה של בנק הפועלים עד 30 אחוז בפריים (זה כבר השתנה), הרי ברור לכל שלא קם פתאום מנהל בכיר בפועלים והחליט ככה סתם להגביל את רכיב הפריים במשכנתאות, אין יועץ או גוף שיכול לחזות דבר כזה.

*חשוב לי לציין ולהסביר שזוהי דעתי בלבד, מהיכרותי את השוק ומניסיוני הרב במערכת הבנקאית/פיננסית, כל ניסיון לגלות את מרווח השוק בעיניי נועד לכישלון.

אופטימיזציה פר לקוח, "הרבה יותר פשוט להבין, הרבה יותר קשה לבנות"- אסכולה שפיתחתי והיא די פשוטה, לעשות את הכי טוב בהתאם לפרופיל העסקה ולפרופיל הלקוח.

לא לנסות לעבור לפי מרווח שוק, כי דעתי שאיני יכול לדעת מהו ולכן יכולות להיות טעויות.

שכר לקוחות- 18 אש"ח יחדיו.

הלוואת רכב – 1000 ₪.

מחיר רכישה- 1.45 מש"ח.

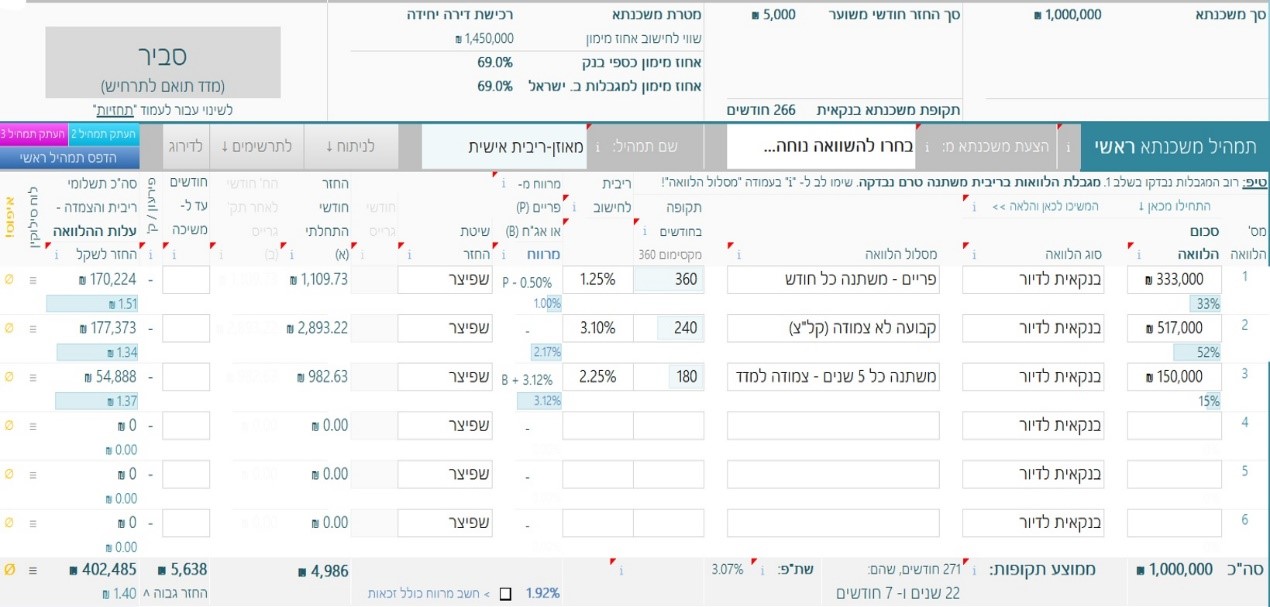

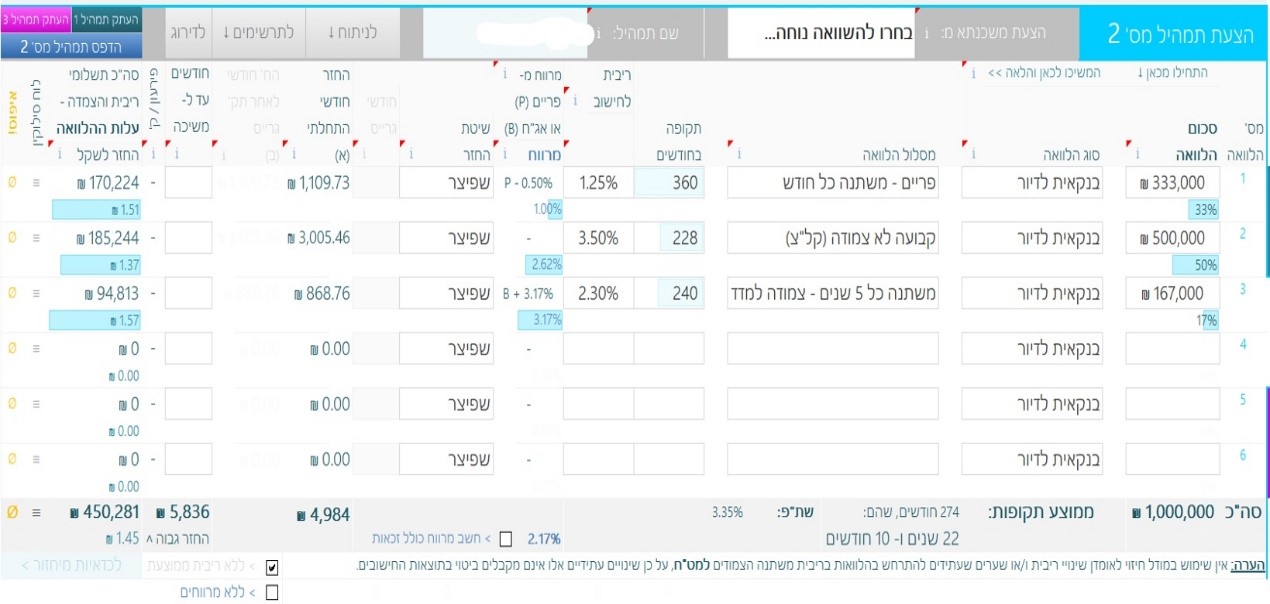

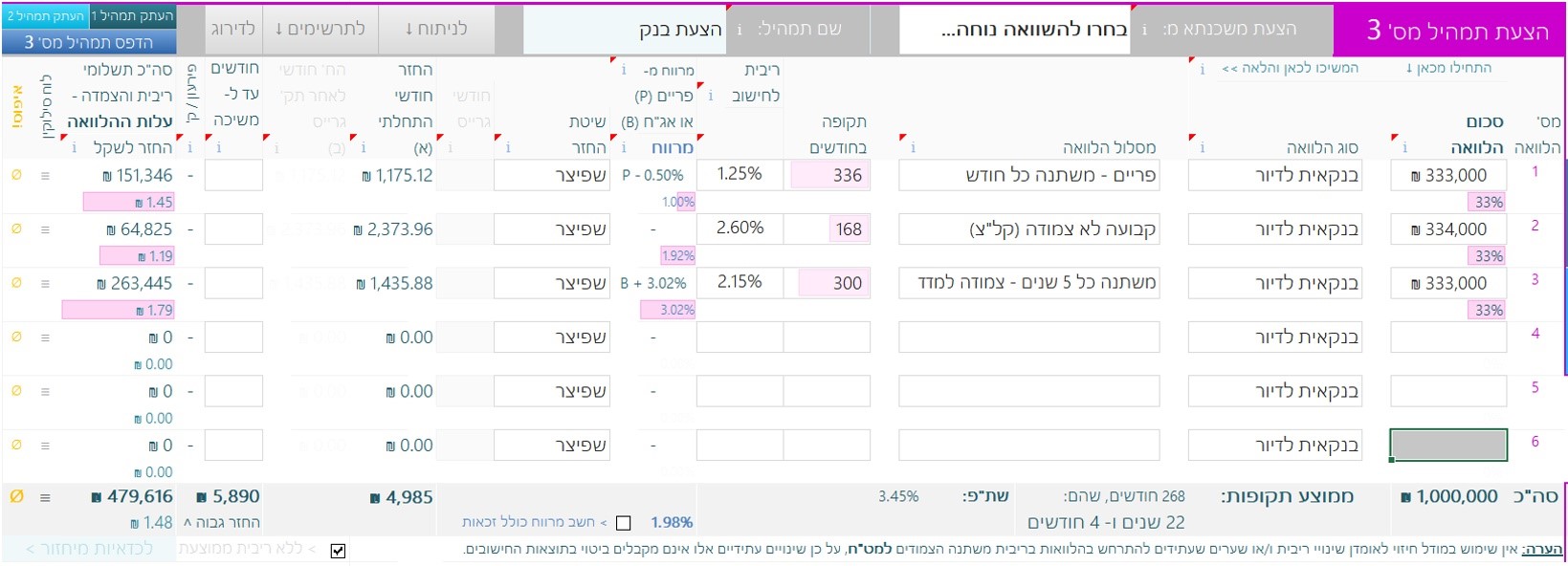

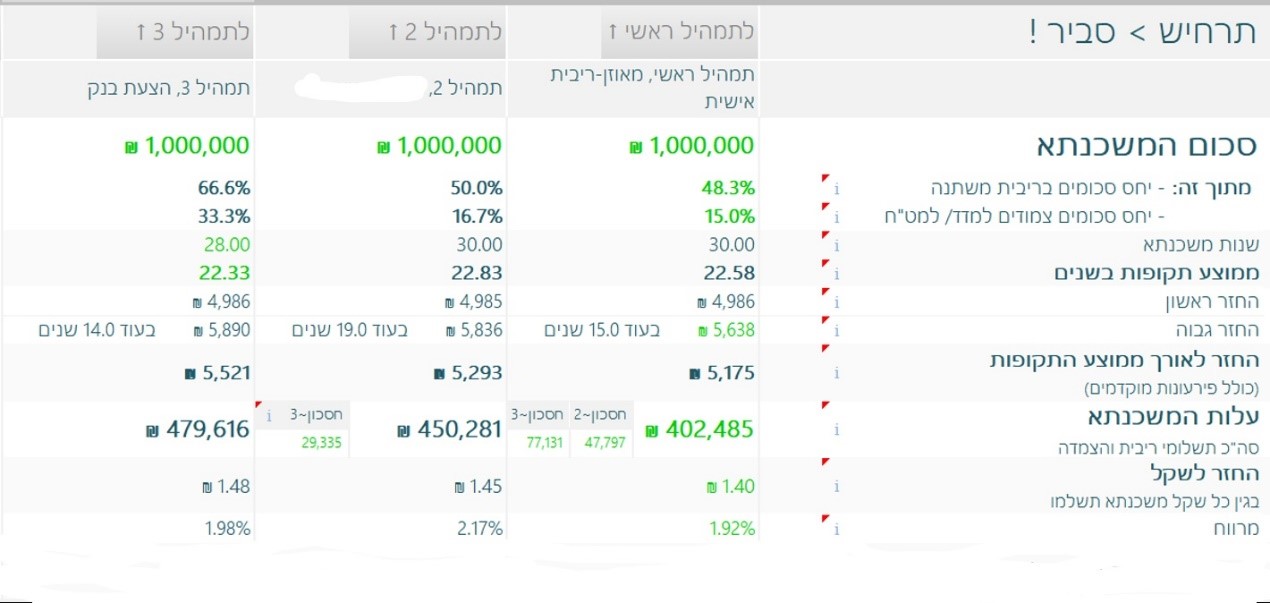

משכנתא מבוקשת: 1 מש"ח.

אחוז מימון: 68.9%.

ראשית, יש לציין שאני לא ממילץ על אף תמהיל, התמהילים נבנו לצורך השוואה בלבד.

כל הזכויות שמורות לטל בן חיים ניהול פיננסי.

השאירו פרטים ונחזור אליכם בהקדם