היום, 14/12/2020 בנק ישראל הנחית "פצצה" מגבלת השליש פריים בוטלה.

האמת, קיבלתי אינספור הודעות מלקוחות, מיועצים וגם מחברות נדל"ן שאני מייעץ להן. לתומי, חשבתי כבר מצאו חיסון לקורונה, יש יותר באזז לעניין ביטול ההגבלה משל היה למציאת החיסון לקורונה. אנשים לרגע שכחו שיש כאן 14% אבטלה, שיש עסקים רבים ש נסגרו ושוב נ שבו בקסמי הכותרות ולכן המאמר בא לעשות סדר.

חשוב לציין שבשלב הראשון אתן סקירה עובדתית ולאחר מכן סקירה מקצועית בנקודת מבט אישית כמומחה במימון. אבקש לא לייחס לכותב נרטיב פוליטי או נרטיב מוטה כמי שעוסק במימון נדל"ן.

נתחיל בהשתלשלות האירועים, ח"כ ד"ר שלמה קרעי מנסה כבר תקופה להעביר חוק שיבטל את המגבלות הרגולטוריות על נוטלי המשכנתאות, כתוצאה מכך בנק ישראל החליט לנהל מו"מ ולהתפשר על ביטול מגבלת השליש פריים (בפועל זה ביטול מגבלת שליש ריביות קצרות טווח). האם בנק ישראל מאמין במהלך הזה?!

אני בספק רב. אז מה בעצם אומר המזכר הפנימי שנתון לאישור הועדה המייעצת: מעתה המגבלה היחידה הינה שכל לווה חייב לקחת 1/3 במסלול קבוע צמוד / לא צמוד וכל השאר נתון לבחירתו. כמו כן, בנק ישראל ציין שהוא ישאף למזער את הסיכון ללווים ולמערכת הבנקאית.

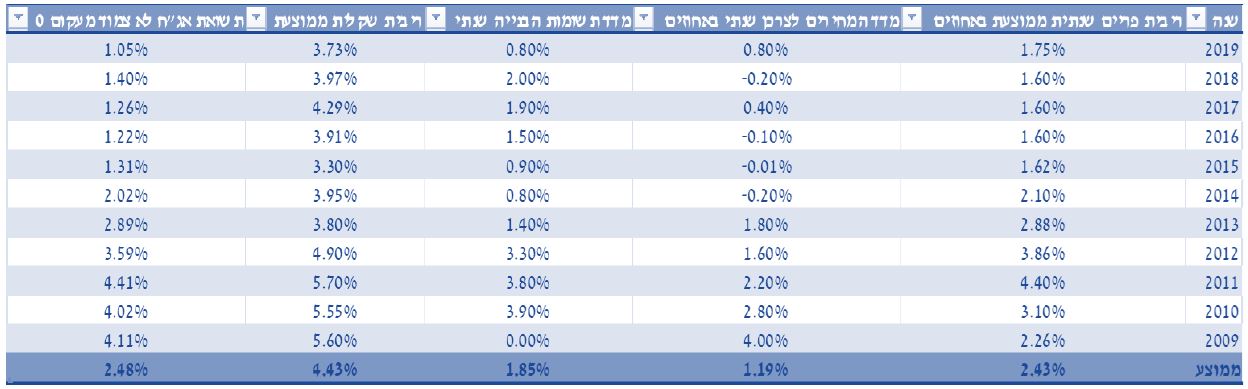

גם בעבר, כאשר הפריים היה זול יותר מה ריביות הקבועות אנשים לא לקחו את רוב המשכנתא בפריים מתוך ניהול סיכונים משפחתי.

מנקודת מבט בנקאית, כידוע לכם הבנק תמיד מרוויח, בימים הקרובים אנו נבין טוב יותר כיצד הבנק יתרגם את ביטול המגבלה לריביות בפועל, רק עבודת שטח והבנה מעמיקה תגרום לי כיועץ

מימון להבין מהן ההשלכות של המהלך. יחד עם זאת, כבר כעת ניתן לומר די בבטחה שהריביות הקבועות לא יהיו נמוכות כשהיו. מיד לאחר ההודעות, התחלתי בסדרת טלפונים ל גורמי מפתח במערכת הבנקאית שבה הובהר מה שברור לכל הדיוט הריביות יעלו, גם אם לא מידי (אפקט הנראות) אז בטווח של חודשים קדימה. אני סבור כי הבנקים יבצעו מבחן יחס החזר מחמיר יותר.

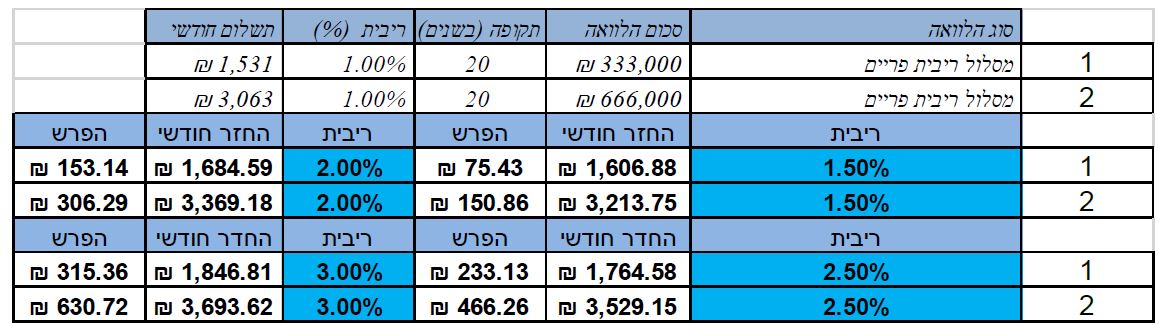

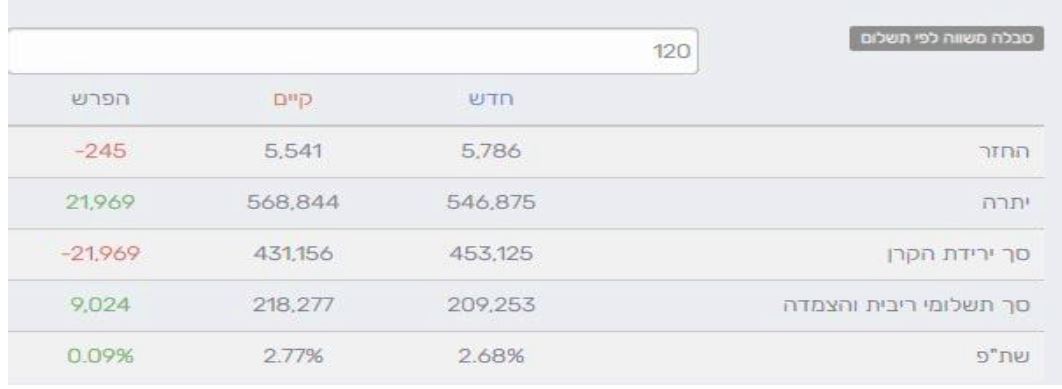

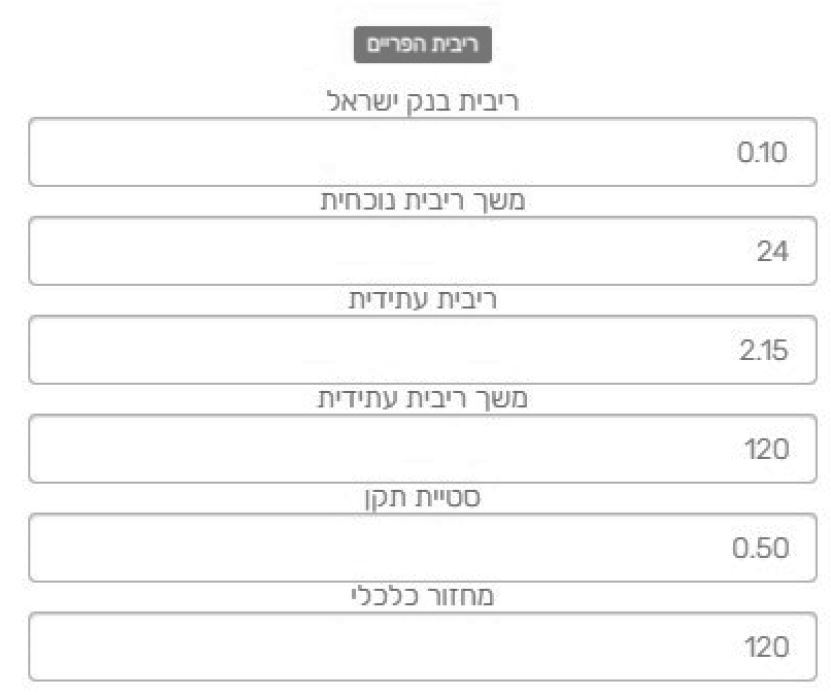

לצורך המחשה של הסיכון, ניקח דוגמא:

להלן דוגמא הכי פשוטה בעולם המשכנתאות של לפני ואחרי:

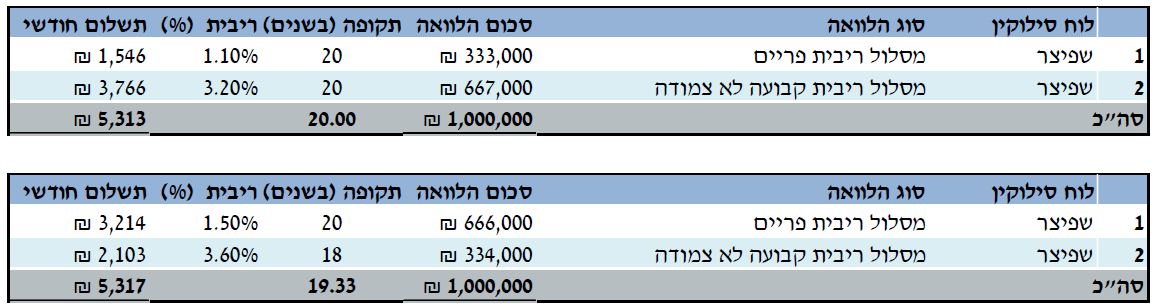

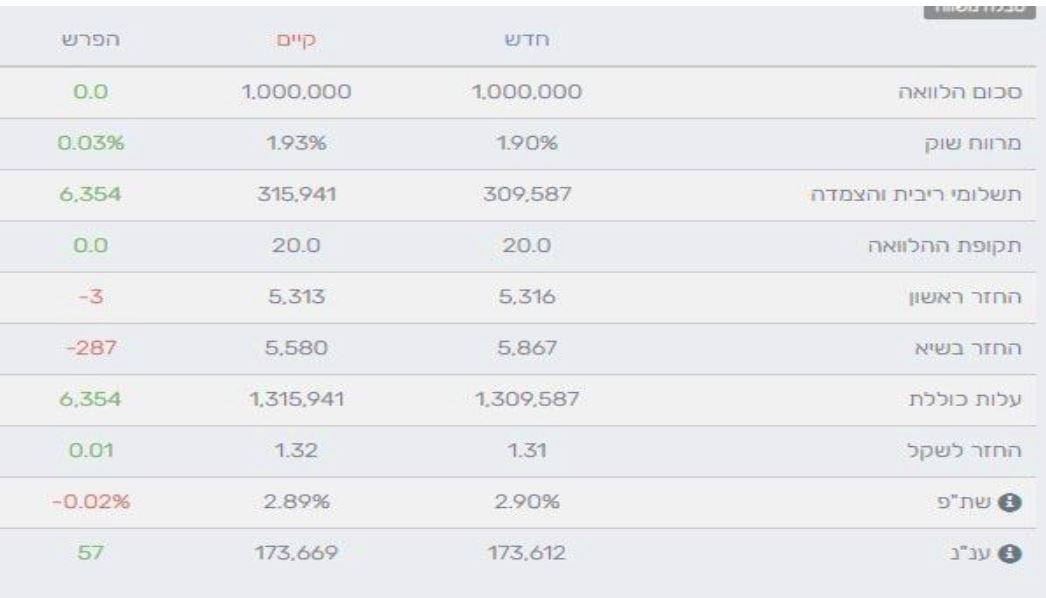

ניתן לראות כי גם בתרחיש האופטימי ההבדלים לא דרמטיים, אבל הסיכון גדל משמעותית.

הטוב – חופש הבחירה ללווה.

הרע – הריביות יתייקרו, עלייה במחירי הדיור.

הלא נורא – בסופו של דבר הפערים בסך התשלומים לא ישתוו לסיכון הכרוך בכך.

כל הזכויות שמורות לטל בן חיים ניהול פיננסי.

השאירו פרטים ונחזור אליכם בהקדם