מימון חכם בסביבה מורכבת

מאמר זה יעסוק בשאלת השאלות, מה עושים כעת?! כיצד מתכננים משכנתה?! למה כדאי לשים לב בבואנו לקנות משכנתה?!

תחילה, מהי ריבית בנק ישראל:

ריבית בנק ישראל הינה המרווח שבין שיעור הריבית שבו מלווה בנק ישראל כסף לבנקים המסחריים (לאומי, פועלים, דיסקונט, מזרחי, בינלאומי, ירושלים, איגוד ועוד) לבין שיעור הריבית שבו בנק ישראל לווה כסף מהבנקים המסחריים (פיקדונות במופקדים בבנק ישראל).

בדומה למצב בו לקוח פרטי מפקיד כסף לפיקדון באחד הבנקים, הריבית שבנק ישראל גובה על ההלוואות, גבוהה משער הריבית שהוא משלם על פיקדונות הבנקים.

החל מ-1.6.10 סמכות קביעת הריבית נתונה בידי הוועדה המוניטרית של בנק ישראל, שהנגיד עומד בראשה. החל מחודש מרץ 2017, מפרסם בנק ישראל את הריבית רק 8 פעמים בשנה. בחדשים פברואר, מאי, אוגוסט ונובמבר מפרסם הבנק ביום שני שלפני יום רביעי האחרון של החודש, ובחדשים ינואר, אפריל, יולי ואוקטובר, מפרסם בנק ישראל את הריבית ביום שני השני בחודש. הפרסום תמיד בשעה 16:00. במקרים חריגים, משנה הבנק את שער הריבית במועד שהוא רואה לנכון, ואינו ממתין לתום החודש.

הלכה למעשה, שער הריבית הוא כלי ביד בנק ישראל לשליטה מוניטרית באינפלציה (כמות הכסף) בשוק ולמטרות נוספות כגון עידוד הצמיחה במשק.

מהי ריבית הפריים:

ריבית הפריים משמשת כבסיס לתמחור עסקאות פיננסיות מסוגים שונים כגון הלוואות ופיקדונות.

ריבית הפריים הינה ריבית בנק ישראל + מרווח של 1.5% ומסומנת באות P. כיום ריבית הפריים היא 6.25%.

המרווח של 1.5% הינו המרווח הבנקאי שמפה, הבנק מנהל את סיכוניו. 1.5% אינו קבוע בחוק ולמעשה הוא מנהג שפיתחו הבנקים, בתיאוריה, כל בנק יכול לבחור איזה מרווח שהוא חפץ, בפועל כולם מיישרים קו ל-1.5%.

במשכנתא לדיור- לרוב, מדברים במונחים של פריים מינוס (מרווח מסויים).

במשכנתא לכל מטרה- לרוב, מדברים במונחים של פריים פלוס (מרווח מסויים).

בהלוואות סולו (הלוואות פרטיות ללא ביטחונות)-לרוב, מדברים במנוחים של פריים פלוס.

בהלוואות עסקיות- לרוב, מדברים במונחים של פריים פלוס (מרווח נמוך).

מסגרת האשראי (אוברדרפט), לרוב, מדברים במונחים של פריים פלוס (מרווח גבוה).

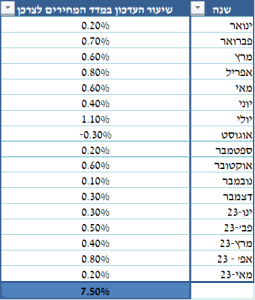

עקומת ריבית הפריים מתחילת 2022:

לאחר שהבנו מהי ריבית בנק ישראל ומהי ריבית הפריים, ניתן להגיע למושגים נוספים:

מדד המחירים לצרכן – מדד המחירים לצרכן מתאר את השתנות המחירים של סל מוצרים קבוע לאורך זמן, המדד מפורסם בכל 15 לחודש עבור החודש שקדם לו על-ידי הלשכה המרכזית לסטטיסטיקה.

אינפלציה – מוגדרת כעליית מחירים רציפה המביאה לירידה בכח הקנייה. יעד האינפלציה של רוב הבנקים בעולם הינו 1-3 אחוז.

סטגפלציה – שיעור אינפלציה גבוהה המלווה במיתון כלכלי באירופה אנחנו בתחילתו של מיתון יחד עם אינפלציה גבוהה.

מדינות מוניטרית מצמצמת – פועלת להעלאת שווי הכסף קרי העלאת ריבית ולהקטין את כמותו בשוק על ידי הנפקת אג"ח (הבנקים המרכזיים התחילו לפעול בשיטה הזו).

המצב כעת בשוק היא שהאינפלציה גבוהה מאד בכל מדינות העולם המערבי בדגש על ארה"ב ומערב אירופה (האיחוד האירופי ובריטניה) כמו כן אינפלציית הליבה (סל מוצרים המוגדר כקבוע) גם כן גבוהה ומתחילה להיות מושרשת גם בשירותים ולא רק במוצרים ברי קיימא.

כיצד האינפלציה משפיעה עלינו?! נחלק להשפעה ישירה ועקיפה:

השפעה ישירה: הכסף שלנו קונה היום פחות ממה שקנה אתמול. אם ניקח עגלת סופר ונגביל את הקנייה ל-X כסף נראה שהעגלה היום פחות מלאה משנה קודמת. בנוסף האינפלציה משפיעה על המשכנתאות במסלולים הצמודים מייקרים לנו את הקרן וההחזר החודשי עולה.

השפעה עקיפה: ריבית בנק ישראל עולה כתוצאה מהאינפלציה ובקורלציה מלאה ריבית הפריים עולה גם כן מה שמייקר כל הלוואה שניקח בין אם הלוואת רכב, הלוואת משכנתה, הלוואה לצריכה שוטפת וכדו'. בנוסף המסלולים הלא צמודים מתייקרים גם כן. יש לציין כי גם ריבית על הפיקדונות עולה – כמובן שהרבה פחות.

בבואנו לתכנן את המשכנתה עלינו לקחת בחשבון את מרכיבי התשלום החודשי: קרן + ריבית + הצמדה (במסלולים צמודים). כפי שאני תמיד טוען, משכנתה = אשראי = מימון, ומימון גבירותיי ורבותיי זו מומחיות.

כעת אצטט 2 נקודות קריטיות ממאמר שהעליתי בעבר גם בעמוד העסקי וגם בפורום, המאמר נכתב בתחילת משבר הקורונה (לאחר העלייה החדה והירידה לאחר מכן בריביות):

כמו כן, לפני מס' שנים העליתי מאמר מאד מיוחד שקראתי לו איזון תקופות, הגישה שאני טוען כי היא הנכונה מימונית היא איזון תקופות (כמובן שיש מקרים יוצאי דופן שמצריכים תכנון שונה) לפני מס' שנים העליתי מאמר מאד מיוחד שקראתי לו איזון תקופות, המאמר יצר רעש גדול בתחום חלק היו בעד חלק כמובן התנגדו, היום אנחנו יודעים לרוב, איזו שיטה נכונה יותר למשקי הבית.

האסכולה הראשונה טוענת שיש לקצר את הקלצ ולהאריך מ"צ ופריים.

האסכולה השנייה שאני גאה להיות אבי האסכולה הזו גורסת כי יש לאזן בין תקופות המסלולים.

כיום כאשר יש אינפלציה גבוהה של מעל 4 אחוז וגם בזמנים שגרתיים של אינפלציה בשליטה (יעד בנק ישראל הינו 1-3 אחוז) ברור לכל כי יש לאזן את התקופות. אותם יועצים שטענו כי יש לקצר את הקלצ טעו ובענק, מאחר וכאשר יש אינפלציה בתוספת למסלול ארוך טווח, קצב החיתוך מהקרן נשחק לחלוטין ואף הקרן עולה מאד.

כעת נבחן סוגיה נוספת של עמלות היוון "קנסות". גם כאן יש שתי גישות שונות:

אני טוען שלנסות לתזמן את השוק כך שהריבית תרד עוד איקס שנים היא שגויה מיסודה בדיוק כמו בעולם ההשקעות, בלתי ניתן (כמעט) לתזמן את השוק ולנסות לנבא בתאריך זמן מסויים מה תהיה הריבית ולכן כדאי לבנות את המשכנתה המתאימה ביותר והאופטימאלית ביותר עבור הלקוח כבר כעת. דבר נוסף שיש להביא בחשבון ש"הקנס" מועמס על המשכנתה החדשה כאשר באים למחזר, כלומר כאשר בודקים כדאיות מיחזור יש לבחון את היתרה לסילוק במצב קיים אל מול יתרה לסילוק כולל הקנס במצב החדש. נקודה חשובה שיש לציין שכעת הבנקים בעצם הפחיתו מרווחים בצורה משמעותית כך במידה והריביות ירדו אזי הבנק יעלה חזרה את המרווח. בנוסף לכל החוסר ודאות שמציף את השוק יש את עניין המהפכה המשפטית (מבלי להיכנס לפוליטיקה), כל חדשות חיוביות על הסכמות מזניקות את השוק וכל חדשות שליליות מפילות את השוק, מה שמאפיין שוק "עצבני".

נקודות חשובות בבניית תוכנית המימון:

לסיכום:

אנחנו בעידן אחר, למעשה תם עידן הריביות הנמוכות שנמשך כמעט עשור שנים. היעד מס' 1 של הבנקים המרכזיים הוא מלחמה באינפלציה, אינפלציה שמושרשת קשה מאד להילחם בה ולכן הצעדים הדרסטיים שנקטו הבנקים המרכזיים עם העלאות ריבית חדות. יש לשים לב ולהפריד בין ריבית הבנק המרכזי לבין שאר המסלולים, לדוג' ב2017-2018 הקבועות לא צמודות היו די זהות לתקופה הנוכחית אך ריבית הפריים הייתה נמוכה משמעותית. יעדי הבנקים המרכזיים הם ריבית סביב 3 אחוז + אינפלציה סביב 2.5 אחוז.

לאותם אנשים שטוענים שיש להמתין עם הרכישה ,אני עונה למה להמתין, מה יקרה עוד שנה שלא קורה כעת?! מי שרוצה שארחיב בנושא, מוזמן לשוחח איתי!

השאירו פרטים ונחזור אליכם בהקדם